(※) こんな数値見たことないです。これで破綻しないのなら、CDSって何なのか。

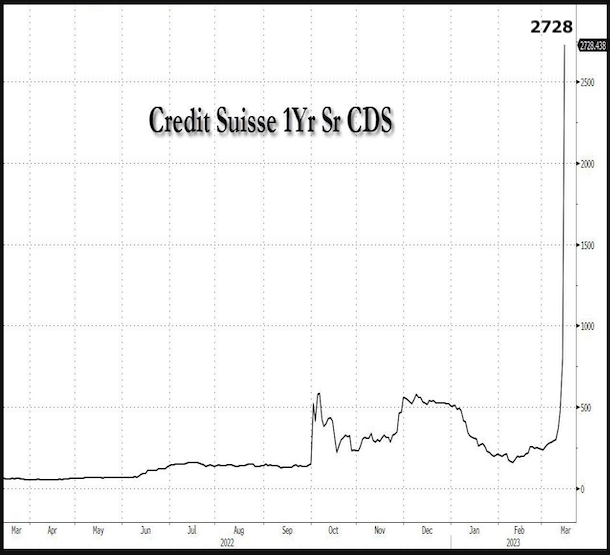

3月16日のクレディスイスのCDS (債務不履行を1年保証)指数

zerohedge.com

「大きすぎてつぶせない」 クレディ・スイスのドミノ効果は SVB よりもはるかに強力

zerohedge.com 2023/03/16

“Too Big To Fail” Credit Suisse Domino Effect Far More Potent Than SVB

クレディ・スイスに対する市場の最悪の懸念が現実のものとなれば、ユーロ圏経済は崖から落ち、世界の金融システムをひっくり返し、主要中央銀行による引き締め政策を急停止させるだろう。

シリコンバレー銀行やシグネチャー銀行とは異なり、クレディ・スイスは米国金融安定理事会によってシステム上、重要であると分類されている。

クレディ・スイスは先月、運用資産がほぼ1.3兆スイスフラン (約 180兆円)に相当すると報告した。これは 14.5兆 (約 1900兆円)ユーロ圏経済のほぼ 10%に相当する。

クレディ・スイスの債務不履行を 1年間保証する CVSは、3月15日に、記録的な 2728ベーシスポイントに跳ね上がった。一方、同社の株価は過去最低を記録し、社債は典型的なディストレスに関連する水準まで急落した。

クレディ・スイスの筆頭株主であるサウジ・ナショナル・バンクが、スイスの銀行にこれ以上投資するつもりはないとのコメントを下したことで、最近の下落に拍車がかかった。

ヨーロッパと米国の政策立案者たちとって、ここで問題になるいるのは、クレディ・スイスは、シリコンバレー銀行とシグネチャー銀行を合わせたものよりもはるかに大きなドミノ効果を持っている存在であり、世論を損なう能力がある。