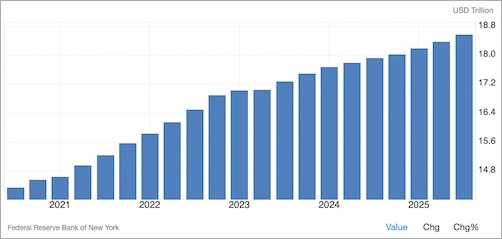

ご紹介する記事の数値は、ニューヨーク連邦準備銀行の数値で正しいと思われます。グラフ的には、以下のような推移となっています。減少したことは一度もありません。

アメリカの「生活」が表面上存在している(ように見える)のは、ほぼ借金によります。

米国の家計債務総額(2021年〜2025年第3四半期)

tradingeconomics.com

米国の家計債務が18.59兆ドルに達する

halturnerradioshow.com 2025/12/08

U.S. Household Debt Reaches $18.59 Trillion

アメリカの家計債務は今年第3四半期に 1970億ドル (約 30兆円)増加し、18兆5900億ドル (約 2900兆円)に達した。

1世帯あたりの債務は 13万6000ドル (約 2100万円)となる。

住宅ローン、自動車ローン、クレジットカードが家族を縛り付けている一方で、ワシントンの政治家たちは戦争や環境保護の失敗のために何兆ドルもの紙幣を刷っている。

銀行は儲け、賃金は停滞し、借りたドルごとに夢はより深く埋もれていく。

これは成長ではなく、進歩を装った借金の罠だ。

この借金が何であるか、つまり住宅などに関連するクレジットカードの借金について詳しく見てみよう。

NY連銀によると、内訳は以下のとおりだ。

・住宅ローン:13.07兆ドル(70%)

・HELOC(住宅担保ローン):0.42兆ドル

・クレジットカード:1.23兆ドル

・自動車ローン:1.66兆ドル

・学生ローン:1.65兆ドル

・その他: 0.55兆ドル

住宅関連(住宅ローン+HELOC)は約 13.49兆ドル。第2四半期から合計 1970億ドル増加した。

2025年第2四半期から第3四半期までの各カテゴリーの増加額はいくらになっただろうか:

・総負債: +1970億ドル

・住宅ローン:+1370億ドル

・HELOC: +110億ドル

・クレジットカード: +240億ドル

・自動車ローン:変更なし

・学生ローン: +150億ドル

・その他: +100億ドル (小売カードなど)

減少したカテゴリはない。

フォーチュン誌は次のように伝えている。

6桁 (※ 日本円で数千万円)の収入がある人たちが現在行っている、または検討しているもの:

・副業(61%)

・個人用品の販売(53%)

・食事を抜く(41%)

・自宅の全部または一部を貸し出している(41%)

・フォーチュン誌によると、経済的に自立するために債務整理や破産に頼る人の割合は 38%に上る。

6桁の収入がある人が、生活を維持するために副業をしたり、物を売ったり、食事を抜いたり、借金をしたりしなければならないという事実は、経済の現状を如実に物語っている。彼らのように「恵まれた」人々でさえ、収入が生活費に追いつかず、生活が圧迫されているのだ。

債務は増え続ける一方だ。なぜなら、現状維持のために借金を強いるシステムが人々を駆り立てているからだ。

通貨の価値が賃金上昇よりも速いペースで下落すると、まさにこのような事態が起きる。

上位 10%の収入の人々の現状がこんなものなら、下位半分の状況を想像してみてほしい。

かつて 6桁の収入は安心を意味した。しかし今では、違う形で生き残ることを意味する。「ゆとりある層」が部屋を貸し、食事を抜くようになった今、中間層は失われたのではなく、消え去ったといえる。

6桁の収入でも足りないのなら、システムは破綻している。