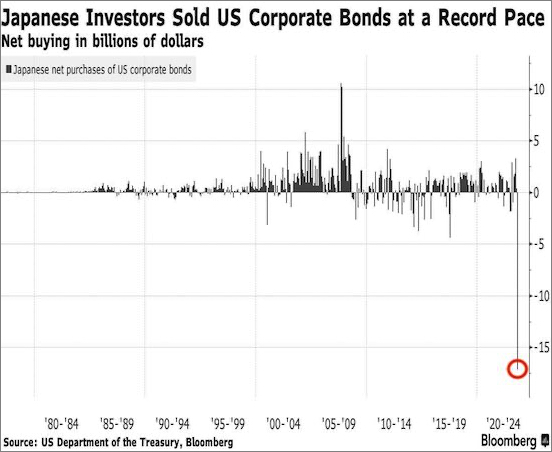

過去43年間の日本の投資家による米国社債取引の推移

bloomberg.co.jp

日本勢の米社債売却続くか-9月の対米証券投資統計に注目集まる

bloomberg.co.jp 2023/11/12

日本の投資家による8月の米社債売却が一時的な動きなのか、一つのトレンドの始まりなのか手掛かりを得ようと、クレジットマネジャーは米財務省が16日に公表する9月の対米証券投資統計を神経質になりながら待ち構えている。

日本銀行が超緩和的な金融政策の解除に向かうとの観測の高まりを背景に、日本国債利回りはこの数カ月上昇傾向にある。日本の投資家にとっては一層のリターンが見込めるとして、これが資金を本国に還流させる誘因として作用する可能性がある。

米社債の大口の買い手の一角である日本勢の間でこのような動きが広がれば、世界的な市場の流動性が減って、ボラティリティーが高まるリスクも増す恐れがある。日本を含むアジアの投資家の米社債需要には最近数カ月間に顕著な軟化が見られると、バンカー2人が公に発言する権限がないことを理由に匿名で語った。

同省統計によれば、日本の投資家は8月に米社債計172億ドル(約2兆6000億円)相当の売り越しと、売越額としては過去最高となった。為替ヘッジコストが20年強ぶりの高水準となり、米社債投資の魅力が低下したことが背景にある。

ドイツ銀行の欧米クレジット戦略責任者、スティーブ・カプリオ氏は「米景気が今後下降する前に日銀が政策を正常化するのが多くの意味で投資適格クレジットにとってリスクだ」と指摘する。

その上で「過去の下落のケースでは、日本勢からの資金流入が投資適格クレジットのスプレッド拡大を抑制したが、日銀が政策を正常化すれば、最も必要とされる局面でこのフローが極めて細る可能性がある」との見方を示した。

潤沢な資金を抱える投資家の間で米優良企業の社債への需要が減れば、既に金融危機以来の高水準の資金調達コストに見舞われている米企業にとり、借り入れ費用が一段と膨らむ公算が大きい。

ブルームバーグの米社債指数によると、利回りは6.07%と2009年の数字に並んでいる。2年余り前には2%を下回っていた。

ただ、フェデレーテッド・ハーミーズの債券責任者、フレイザー・ランディ氏は、外国勢の購入減少があったとしても、社債発行の水準が低下するとともに、プライベートクレジットに市場シェアを奪われている文脈の中で判断しなければならないとし、「現在の市場環境ではテクニカル的に引き続き十分な下支えがありそうだ」と語った。

新規投資を手控える流れはローン担保証券(CLO)にも及んでいる。事情に詳しい関係者1人の話では、日本の大手投資家の少なくとも一つが日本市場でのリターンの魅力が高まっているとして、新たなCLO案件への配分を70%余り減らしている。

この関係者は、為替ヘッジコストもこうした決定で考慮されていると明かす。ドル高に伴い、保有CLOの価値は円建てで増えているものの、保有を追加する魅力は下がり、日本国内の債券の方が一段と魅力的になっていると説明した。