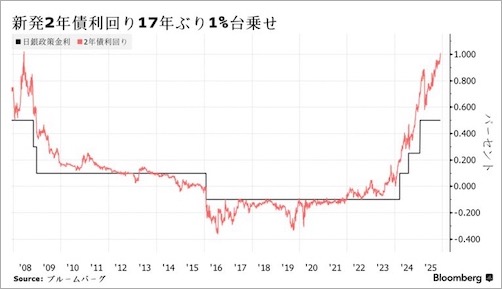

2008年からの2年物国債利回りの推移

bloomberg.co.jp

日本の債券市場は危機に瀕している。投資家たちは日本国債を積極的に空売りしており、オープンインタレストは18万8千契約に達し、2024年9月以来の最高水準となった。

債券価格(10年物国債)は 2.6%下落し、利回りは 1.81%に急上昇して 2008年以来の最高を記録した。

何十年もこの市場を支えてきた構造的な支えが崩れ始めている。日本銀行と国内の保険会社はこれまで自動的に日本国債を購入し、利回りを人為的に低く抑えてきた。

しかし今、日本銀行は購入を減らしており、生保会社は純粋な売り手となり、海外投資家は撤退している。一方、日本政府は巨額の刺激策支出を発表した。つまり、買い手が減少する中で債券発行が増えるということだ。

これにより悪循環が生じている。利回りが上昇するにつれ債券価格が下落し、日本銀行や保険会社に損失を生む。損失が積み重なると、彼らはさらに多くの債券を売却せざるを得なくなり、利回りをさらに押し上げる。政府は既存の債務の利払いだけのために、より多くを借り入れなければならなくなる。

日本経済にとっては、高い借入コストが支出を直接的に減らし、購買力を誤ったタイミングで打撃する。グローバル市場にとっては、日本機関の強制売却が株式、債券、通貨に伝染を引き起こす可能性がある。

日本銀行は板挟みだ。市場を支えて円を弱め、または利回りを上昇させて金融危機のリスクを冒すか。数十年にわたる自動購入の時代が終わり、日本国債の利回りはついに本物の財政リスクを織り込み始めている。