(※) 以下の記事で書いた内容と同様のことなんですが、東洋経済にこういう記事が出るということは、専門家たちは以前から知っていたということのようです。

[記事] 「崩壊は一瞬で起こり得る」:迫るメルトダウンのメカニズムがようやく理解できました。そこには驚くべき事実が存在します

In Deep 2023年3月14日

まだある「債券巨額含み損」米銀破綻の次に注意

東洋経済 2023/03/15

欧州に危機のマグマ、クレディ・スイス株価に黄信号

田渕 直也 : ミリタス・フィナンシャル・コンサルティング代表取締役

3月10日、全米16位のシリコンバレー銀行(以下SVB)が破綻、市場にはショックが走った。

SVBは、その名の通り、ハイテクのメッカであるカリフォルニア州シリコンバレーにある中堅銀行で、預金の受け入れについても、貸し出しについても、ハイテクやヘルスケア関連のスタートアップ企業が非常に多いというやや特殊な銀行である。

米銀の破綻としては史上2番目の規模とされているが、その資産総額は2090億ドル(およそ28兆円)、最大手のJPモルガンと比べると17~18分の1、業態は違うが2008年に破綻したリーマン・ブラザーズの3割程度である。

リーマンのように金融市場で大きな存在感を示す存在だったわけでもなく、そうした意味ではSVBの破綻そのもののインパクトはそれほど大きいわけではない。だが、これは氷山の一角と捉えるべきものであり、水面下で何が起きているのかが重要な点である。

—

SVBはなぜ破綻したのか

まず、簡単にSVB破綻の構図を見ておこう。SVBはコロナ後の金融緩和の中、2020年から2022年初までのわずか2年で、預金残高を3倍超と急激に伸ばした。そして、その急増する預金の大半を国債や住宅ローン担保証券(RMBS)などの債券投資に充てていたのだ。

これらの債券は、債務不履行(デフォルト)に陥るリスクが極めて低い安全資産とされるが、金利の上昇によって価格が下がるリスクはある。

とくに満期までの期間が長い債券はそのリスクが大きい(ちなみにRMBSは通常、満期までの期間が長く、さらに金利上昇時には普通の債券よりも価格が下がりやすくなるという性質をもっている)。

2022年以降、FRB(連邦準備制度理事会)による急激な利上げが始まると、これらの債券の価格は大きく下がり、SVBは大きな含み損を抱えるようになった。債券の含み損というのは、今売却するといくら損するかを示すものである。

売らなければ損は表面化しないが、表面化しない場合でも、債券の収益性が今の金利に比べて低くなっていることを表すものとなる。

一方で、急激な金利上昇は、2つのルートで預金の流出を招く。1つ目は、国債などの利回りが上昇するにしたがって、低利の預金に魅力がなくなり、債券に資金がシフトすることによるものだ。

2つ目は、SVB特有の要因であるが、金利上昇でベンチャーキャピタル(VC)やプライベートエクイティ(PE)ファンドの資金力が落ち、スタートアップ企業の資金繰りが厳しくなって、預金引き出しが増えることによるものである。

債券投資の原資である預金残高が減少すれば、債券を満期まで保有し続けることができず、損失覚悟での売却を余儀なくされる。

預金残高の減少を抑えようと預金金利を大幅に引き上げれば、今度は低利の債券利回りよりも資金調達コストが上回って逆ザヤとなってしまう。

結局SVBは、

1. 預金の減少を食い止めることができずに債券売却を迫られ

↓

2. 巨額損失の発生と資金繰り難によって信用不安が高まり

↓

3. 頼みの綱の緊急増資計画も失敗に終わった

といういう一連の流れにより、破綻を余儀なくされたのである。

システミックリスクに発展する可能性は低い

先述の通り、SVBの破綻そのものは、その規模や金融市場でのプレゼンスからして、ただちに金融システム全体を揺るがすシステミックリスクにつながるようなものではない。

ただし、この手のショックは、ある程度、他に波及することが避けられない。

たとえば、早速3月12日に、シグネチャーバンクという暗号資産関連の取引が多い銀行が破綻している。シグネチャーバンクは規模でいうとSVBの半分程度なので、やはり単独のインパクトはそれほど大きくないが、預金者の不安心理が広がれば、次に何が起きるかわからなくなる。

その点では、SVBについても、シグネチャーについても、アメリカ当局は預金を全額保護する方針を固めており、いわゆる“取り付け騒ぎ”の広がりはある程度抑えられるだろう。

いずれにしても、最も肝心な点は、こうしたショックが大手行にまで波及するかどうかである。今のところ、大手を巻き込む形で危機が拡大すると見る向きは少なく、その通りであれば、株式市場の動揺も早晩落ち着くはずである。

そのように見られている背景としては、なんといっても2008年のリーマンショック以来、様々に規制が強化され、総じて大手行の資本基盤は以前よりもはるかに頑健になっていることが挙げられるだろう。

このようなことから、今回のSVBショックが金融危機のような事態に発展する可能性は今のところそれほど高くはない。「SVBという特殊な銀行による特殊な事例」と見る向きすらある。

だが、この手のショックは必ず何らかの波及効果を持つ。まず、ある程度見えている波及効果としては、SVBやシグネチャーの顧客であるテック系スタートアップ企業や暗号資産業界への悪影響である。こうしたセクターは金利上昇ですでに強い逆風を受けているが、取引銀行の破綻でさらに資金繰りが厳しくなることが予想される。

水面下には債券巨額含み損の存在

それ以上に大きな懸念は、SVBやシグネチャーの顧客構造が特殊ということはあるにしても、金利上昇に伴う債券含み損の拡大という問題は、多くの金融機関に共通するは目ものだということである。

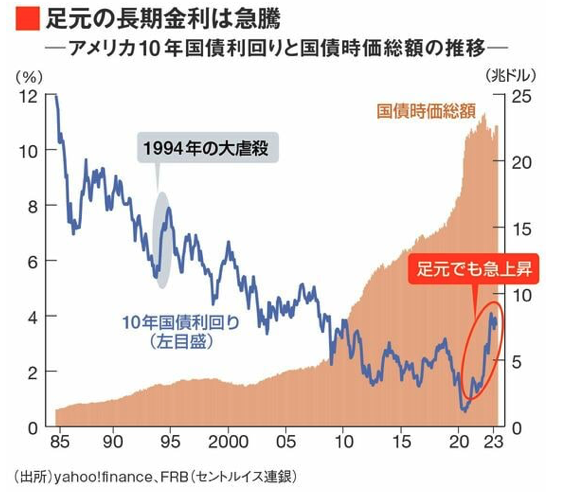

下のグラフは、10年物アメリカ国債利回りの推移である。昨年来の債券利回りの上昇(債券価格の下落と同義)が近年の金利変動の中でも、いかに強烈なものであるかがわかる。

たとえば1994年の債券利回り上昇は、多くのファンドや金融機関に損失を発生させ、“1994年の大虐殺”と呼ばれる事態を招いた。昨年来の利回り上昇幅とスピードは、そのときをはるかに凌ぐ。

しかも、アメリカ国債の残高(時価ベース)は近年急激に増加しており、その一部はFRBが保有するとはいえ、民間部門の保有額は1994年当時とは比べものにならないだろう。つまり、市場のどこかには、それだけ巨額の債券含み損が発生しているということである。

それが全く表面化することなく、何ごともなく過ぎ去ることの方が考えにくいことなのだ。つまり、SVBショックがそのうち落ち着いたとしても、別のショックが表面化するリスクは消えない。

その点で、気にすべきは欧州であるかもしれない。欧州も同じように金利上昇に伴う債券の含み損が多く発生しているはずである。それに加えて欧州には、もともと経営基盤が脆弱な大手銀行がいくつか存在する。

たとえばクレディ・スイスは、大手取引先であったヘッジファンドの破綻や数々のスキャンダルで経営危機が囁かれ、株価は大きく下がっている(下チャート)。SVBショックと直接の関係はないが、あらためてその経営の持続性について市場での疑心暗鬼が膨らみ始めている。

金融システムは、結局のところ信頼で成り立っているのである。何かをきっかけに信頼が崩れてしまえば、市場はただ恐怖が支配する場となり、そうなれば合理的な予想は意味をなさなくなる。

2008年のリーマンショックのとき、経営基盤が比較的しっかりしていたモルガン・スタンレーやゴールドマン・サックスでさえ、不安心理の高まりによる資金流出で危機にさらされた。そのことを忘れるべきではないだろう。

最後に、このような潜在的リスクがある以上、FRBによるこれからの利上げは困難を伴うものとなろう。金利が上がり続ければ、同じようなショックがまたどこかに発生する可能性が高まるからだ。

そうした意味でも、SVBの破綻は相場局面を大きく変える分水嶺となるかもしれない。