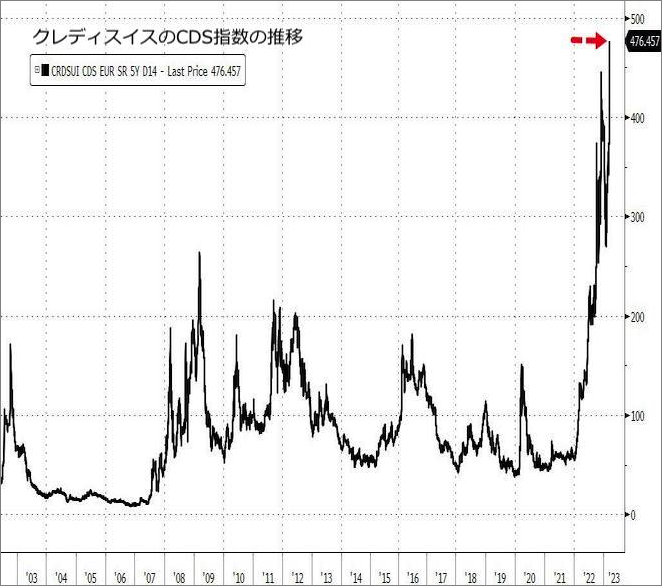

(※) CDSとは、「クレジット・デフォルト・スワップ」といい、 企業や国などの破綻リスクを売買する金融派生商品で、投資対象の破綻に備えた保険の機能を持ちます。

2003年からのクレディ・スイスのCDS指数の推移

Bloomberg, ZeroHedge

(※) CDSとは、「クレジット・デフォルト・スワップ」といい、 企業や国などの破綻リスクを売買する金融派生商品で、投資対象の破綻に備えた保険の機能を持ちます。

2003年からのクレディ・スイスのCDS指数の推移

Bloomberg, ZeroHedge