まだ実施しているわけではないようですが、原油の空売りで「失敗した」場合は、この額だと、国家的な負債になりますよ。AI に聞いてみましたら、

> 仮に価格がさらに20-30%上昇したら、外貨準備を食いつぶすレベルの損失が出る可能性があります。

とのこと。原油価格は、1日の取引額が数十兆円レベルで、日本一国程度の介入でどうこうなるものではないはずです。

…本当に大丈夫なのかよ。

日本が原油先物介入を検討、円安対策で異例の手段

logi-today.com 2026/03/28

Japan’s foreign resident population hits record 4.12 million

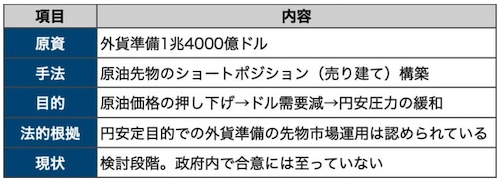

日本政府が原油先物市場への介入を検討していることが、海外通信社の報道で明らかになった。

1兆4000億ドルの外貨準備を原資に、原油先物のショートポジション(売り建て)を構築して価格を押し下げる構想だ。

原油高がドル需要を押し上げ円安を加速させている現状に対し、為替介入ではなく原油市場を経由して円を守るという異例のアプローチになる。

構想の背景には、原油市場と為替市場の連動がある。ホルムズ海峡封鎖で原油が急騰し、日本のエネルギー輸入に必要なドル需要が膨らんだ。ドル買い圧力が円安を加速させ、27日には1ドル=159.9円と160円の心理的節目に迫った。従来の円買い介入では、ドル需要の根本原因である原油高を止められない。

そこで原油先物市場に直接介入し、価格を抑えることで間接的に円を支えるという発想が浮上した。

片山さつき財務相は24日、原油先物市場の投機的動きが為替に影響を与えていると述べた。従来の「為替市場の投機を牽制する」という発言パターンから踏み込み、原油市場の投機を名指しした。政策手段の選択肢が広がっていることを示唆した形だ。

効果と限界、3つのリスク

ただし、原油先物への介入には3つのリスクがある。

第1に、規模の問題だ。原油先物市場は1日の取引量が数千億ドル (数十兆円)規模にのぼる。2024年の為替介入では1回あたり100億ドル超を投じたが、為替市場での効果は一時的だった。原油先物市場でトレンドを変えるには、同等かそれ以上の資金が必要になる。

第2に、損失リスクだ。ショートポジションを保有したまま原油価格が上昇すれば、含み損が膨らむ。ホルムズ封鎖が続く限り原油の上昇圧力は消えず、介入が逆張りになる構図だ。

第3に、供給との連動だ。先物市場での売り介入は、市場心理には一時的に効く可能性がある。しかし、実際の原油供給が回復しなければ、価格は再び戻る。備蓄放出やタンカーの迂回ルート確保など、実バレル(実際に船で運ばれる原油の現物供給)の供給策と組み合わせなければ効果は持続しない。

米国も原油先物市場への介入を検討していたことをホワイトハウス高官が認めているが、最終決定には至っていない。日米が単独で動くのか、協調介入に踏み込むのかが焦点になる。