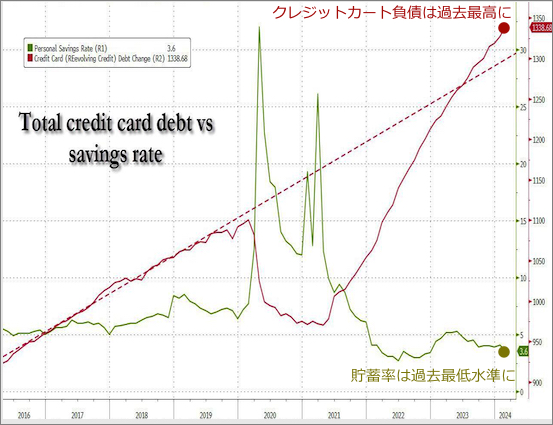

時限爆弾の時間設定は今年2024年にあります。

S&Pグローバル、米国の銀行5行を格下げ、貸し手たちは「重大な悪化」に直面する可能性のある数十億ドルの融資を抱えていると警告

dailyhodl.com 2024/04/06

S&P Global Downgrades Five US Banks, Warns Lenders Hold Billions of Dollars in Loans That May Face ‘Material Deterioration’

スタンダード・アンド・プアーズ(S&P)は、銀行セクターの痛みが広がり続ける中、さらに 5つの地方銀行を格下げした。

新しい見通しレポートの中で、S&Pは、ファースト・コモンウェルス・ファイナンシャル・コーポレーション、M&Tバンク・コーポレーション、シノバス・ファイナンシャル・コーポレーション、トラストマーク・コーポレーション、バレー・ナショナル・バンコープの格付けを引き下げると述べた。

5行すべてが「安定的」から「ネガティブ」に格下げされた。

S&Pは、困難な商業用不動産市場への銀行のエクスポージャーは今後の弱気の前兆となる可能性があるとしている。レポートは以下のように述べている。

「不動産価格の下落や、特に投資家所有のオフィス不動産の空室増加など、商業用不動産市場のストレスにより、商業用不動産への多額の融資エクスポージャーを持つ銀行にとって課題が増大している」

「ほとんどの格付け銀行は、延滞および利息のない商業用不動産ローンの急激な増加を報告していないが、批判され修正されたローンの増加とローン満期の増加は、最終的に資産の質とパフォーマンスの大幅な悪化を予兆する可能性がある」

S&Pによると、M&T バンクは商業用不動産へのエクスポージャーが最悪の銀行の一つとして際立っており、同セクターへの 330億ドル(約 5兆円)を超える融資の返済に苦戦している同銀行は現在「さらなる悪化」の可能性があると指摘している。

先月、IMF内部関係者のデズモンド・ラックマン氏は、商業用不動産は業界にとって明らかなアキレス腱であり、約 385の中小銀行の破綻につながる可能性があるとして以下のように警告した。

「今年は 9,000億ドル(約 136兆円)を超える商業用不動産ローンの返済期限が到来すると推定されています。大幅なスケジュール変更がなければ、これらのローンがどのように繰り越されるのかを知るのは難しい。これらのローンが最初に契約されたときよりも現在の金利がどれほど高くなっているかを考えると、これは特に当てはまります」

「相次ぐ不動産ローンのデフォルトは、中小企業の主要な資金源である地方銀行にとって特に問題となるでしょう。商業用不動産融資は、これらの銀行の融資ポートフォリオ全体の約 18% を占めています」